Văn phòng Hạng A khu vực trung tâm thành phố (CBD) cũng có giá thuê ở mức 62,59 USD/m2, tăng 4,3% so với cùng kỳ năm ngoái, và cho thấy tỉ lệ hấp thụ là 1.548 m2 do khách thuê tìm kiếm không gian văn phòng chất lượng cao trong thị trường có nguồn cung hạn chế. Trong khi đó, giá thuê văn phòng Hạng A khu Nam Sài Gòn đang ở mức 34,30 USD/m2, tăng 0,6% so với quý 2, và có tỉ lệ hấp thụ khiêm tốn hơn là 697 m2 dẫn đến tỉ lệ trống ở khu vực này là 14,6%, có lợi hơn cho khách thuê.

Văn phòng Hạng A khu vực trung tâm thành phố (CBD) cũng có giá thuê ở mức 62,59 USD/m2, tăng 4,3% so với cùng kỳ năm ngoái, và cho thấy tỉ lệ hấp thụ là 1.548 m2 do khách thuê tìm kiếm không gian văn phòng chất lượng cao trong thị trường có nguồn cung hạn chế. Trong khi đó, giá thuê văn phòng Hạng A khu Nam Sài Gòn đang ở mức 34,30 USD/m2, tăng 0,6% so với quý 2, và có tỉ lệ hấp thụ khiêm tốn hơn là 697 m2 dẫn đến tỉ lệ trống ở khu vực này là 14,6%, có lợi hơn cho khách thuê.

Thị trường văn phòng Hạng B trong quý III/2022 không có nhiều biến động với nguồn cung mới 19.965 m2 đến từ hai cao ốc văn phòng Cobi Tower 1 và 2 được khai trương tại khu Nam Sài Gòn. Giá thuê Hạng B hiện ổn định ở mức 33,78 USD/m2, giảm 0,1% so với quý II, và tỉ lệ trống là 8,4%.

Dữ liệu cho thấy các chủ tòa nhà văn phòng cho thuê Hạng B đang tìm cách duy trì mức giá thuê ổn định nhằm thu hút khách thuê có nhu cầu chuyển đổi địa điểm và gia hạn hợp đồng thuê. Phần lớn các khu vực cho thuê đã và đang duy trì giá thuê ổn định, ngoại trừ khu CBD và Nam Sài Gòn có giá thuê tăng lần lượt 0,6% và 1,9% so với quý trước do vị trí đắc địa cũng như tỉ lệ trống thấp ở khu CBD, và văn phòng mới khai trương tại khu Nam Sài Gòn thường có giá chào thuê cao khi mới đi vào hoạt động.

Chiếm đa số giao dịch thuê lớn trong quý này là chuyển đổi địa điểm (48%), thuê mới (32%) và gia hạn hợp đồng (20%). Trong đó, khoảng 70% giao dịch thuê lớn là các mặt sàn diện tích từ 1.000 đến 2.000 m2. Khách thuê hoạt động trong ngành F&B chiếm 17%, công nghệ thông tin chiếm 16%, logistics chiếm 12%, điện tử chiếm 12%, và không gian làm việc chung chiếm 9%.

Dự kiến đến năm 2024, Thành phố Thủ Đức và khu CBD sẽ đón nhận thêm nguồn cung cho cả hai phân khúc văn phòng Hạng A và B, với tổng diện tích sàn lần lượt là 176.931 m2 và 127.410 m2. Sau một thời gian dài không có thêm nguồn cung, Thành phố Thủ Đức chuẩn bị có thêm 75.000 m2 diện tích văn phòng từ dự án Vinhomes Grand Park Quận 9. Mặc dù thị trường văn phòng Hạng B tại khu CBD dự kiến sẽ không bị ảnh hưởng, nguồn cung mới này vẫn sẽ tạo ra sự cạnh tranh trực tiếp với các khu vực ngoài trung tâm khác như các khu vực cho thuê khác trong cùng Thành phố Thủ Đức, khu Nam Sài Gòn, hoặc khu Tây Bắc TP. HCM.

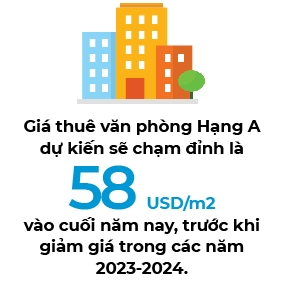

Nhìn chung, giá thuê văn phòng Hạng A dự kiến sẽ chạm đỉnh là 58 USD/m2 vào cuối năm nay, trước khi giảm giá trong các năm 2023-2024. Mặt khác, giá thuê văn phòng Hạng B sẽ tiếp tục hạ, và duy trì mức giá khoảng 55% giá thuê văn phòng Hạng A nhằm cạnh tranh với nguồn cung mới trên cả hai phân khúc.

“Theo chúng tôi nhận định, trong tương lai gần thì TP. HCM vẫn là thị trường ưu ái chủ tòa nhà. Mặc dù vậy, với nguồn cung dồi dào gia nhập thị trường trong hai năm tới, và nhất là nếu các tòa nhà văn phòng mới xây đưa ra giá thuê và các ưu đãi cho thuê hấp dẫn, thì cán cân thị trường sẽ dần dịch chuyển về phía khách thuê.

Bất kể biến động thị trường như thế nào, chúng tôi khuyến nghị khách thuê nên theo dõi sát sao mọi diễn biến và lên kế hoạch càng sớm càng tốt để giảm thiểu chi phí liên quan đến việc di dời văn phòng trong lúc thương lượng giá thuê phù hợp cũng như chỉ định một Đại diện Khách thuê có uy tín. Hiện tại, hầu hết các công ty đa quốc gia đã vào mùa ngân sách, triển vọng kinh doanh cho năm 2023 và 2024 sẽ do các Tổng Giám đốc và Giám đốc Tài chính định đoạt, do đó họ cũng nên nắm bắt kịp thời các biến động nguồn cung trong năm 2023 nhằm tận dụng những cơ hội giao dịch thuê tốt”, ông Leo Nguyễn, Giám đốc bộ phận Chiến lược và Giải pháp cho Khách thuê của Knight Frank Việt Nam chia sẻ.

Tác giả: Zingnews

![[ÀCo News] 16 Tỉnh, thành đồng thuận mở đường bay](/assets/tin-tuc/thi_truong/aco-news-16-tinh-thanh-dong-thuan-mo-duong-bay-1.jpg)

Chúng tôi trên mạng xã hội